Ricardo Summa

A macroeconomia do novo consenso (Blinder(1997)), pode ser representada por três equações: uma curva IS, uma regra de Taylor (função resposta do Banco Central via taxa de juros para colocar a inflação na meta) e uma curva de Phillips aceleracionista, como resume Lavoie et alli (2006).

A curva de Phillips aceleracionista pode ser escrita da seguinte maneira (ver Gordon (1997)):

Conforme demonstra Serrano(2006), as hipóteses para que no longo prazo a Curva de Phillips do novo consenso seja aceleracionista são:

(a) a = 1, ou seja, a soma dos coeficientes da inflação defasada[2] é igual a 1, o que equivale a dizer que a inflação tem memória longa e a inércia é total;

(b) Os choques de oferta zt têm média zero no longo prazo.

(c) O produto potencial ou a taxa natural de desemprego são determinados pelas forças de oferta, e ocorre aceleração da inflação sempre que a demanda Dt fique persistentemente acima deste nível. (também é utilizado o nível de utilização da capacidade para medir a demanda).

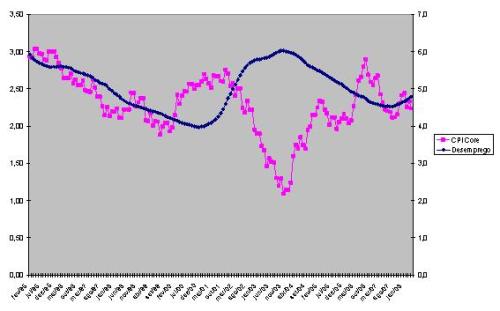

Utilizando este modelo, muitos economistas nos E.U.A. previam no fim da década de 90 uma forte aceleração da inflação quando a taxa de desemprego estava caindo, mas o que se observou (ver gráfico 1) foi que a inflação e o desemprego caíram juntos. Por outro lado, podemos ver que em setembro de 2006 a inflação voltou a cair, mesmo depois de um processo de quase três anos de queda na taxa de desemprego (pelo mesmo modelo a inflação deveria acelerar). Por fim, desde setembro de 2007, a inflação e o desemprego vêm subindo pari passu. Vamos, nesse pequeno artigo, discutir os problemas com o modelo aceleracionista a partir de evidências empíricas para os E.U.A..

Gráfico 1. Núcleo da inflação(12 meses) e desemprego (média móvel 12 meses) – E.U.A.

Fonte: U.S. Department of Labor: Bureau of Labor Statistics;

1. Por uma volta à Curva de Phillips tradicional?

A primeira hipótese que vamos discutir é a de que a soma dos parâmetros de defasagem da inflação deve somar um. A conseqüência dessa hipótese é que a curva de Phillips passa a ser aceleracionista: variações persistentes no nível do desemprego (ou hiato de produto) ou choques de oferta persistentes aceleram a inflação. Assim, pressões permanentes de demanda levam, após algum tempo, invariavelmente à uma hiperinflação.

Fair (2000) sugere que a estimação da equação com a imposição de a =1 não é uma boa aproximação para a dinâmica atual do processo inflacionário[3] e propõe um modelo com índice de preços e de salários. Flaschel et alli (2007) também sugerem que a melhor forma para explicar a inflação não é através de um modelo aceleracionista, mas sim voltar à curva de Phillips tradicional com trade-off entre inflação e demanda, levando em conta tanto a inflação de preços quanto a de salários.

Para esses autores, a volta da “Velha curva de Phillips” é defendida apenas pelos resultados econométricos encontrados, mas nas duas próximas seções discutiremos a intuição econômica desse resultado.

2. Inércia parcial e mudança estrutural

Se a evidência empírica é contrária a hipótese de inércia total (soma dos coeficientes defasados da inflação igual à 1), cabe a pergunta de por que essa hipótese é amplamente adotada. A resposta é que, quando se analisa séries mais longas da inflação (nos E.U.A., as séries utilizadas nas estimativas começam na década de 60) percebe-se que a variável é não estacionária, apresentando, assim, raiz unitária. Se o processo é não estacionário, parece fazer sentido estimar a curva de Phillips aceleracionista.

Mas faremos dois questionamentos a essa solução. Primeiro, será que é correto tratar um período tão longo da mesma maneira? Braga (2006)) demonstra que não. O gráfico abaixo, retirado doe trabalho de Marques(2004) nos mostra que o padrão inflacionário muda, e que podemos separar três padrões diferentes: o de 1960-1980 (que apresenta raiz unitária), o de 1983-1991 (em alguns testes apresenta raiz unitária e em outros não) e o período 1991-2002 (que não apresenta raiz unitária) (ver Braga, 2006, p. 97-101). Assim, o uso de uma série longa que, em que a variável se comportou de maneira não estacionária em alguns períodos, certamente levará a uma má especificação da dinâmica inflacionária para o período recente.

Gráfico 2. Mudanças no padrão Inflacionário

Fonte: Braga (2006) apud Marques (2004)

Isso nos leva, então, ao segundo questionamento: será que é apenas inércia, memória inflacionária, que explica o fato da inflação ser uma série não estacionária em alguns momentos e não o ser em outros? Serrano (2004)[4] mostra que não. E o que difere nos períodos analisados é o grau de acirramento do conflito distributivo, conforme será explicado com mais detalhe abaixo.

3. Introduzindo o conflito distributivo

Alguns autores (Serrano(1986), Ros(1989), Lara (2008)) mostram que a inflação, quando entendida apenas como inercial, apresenta problemas. Um modelo mais geral para entender a inflação deve levar em conta uma inércia parcial (mecanismos formais e informais de indexação) e a existência de conflito distributivo. O conflito, por sua vez, é visto não só do ponto de vista dos trabalhadores que buscam metas de salários reais via negociação do salário nominal, mas também por parte dos capitalistas que buscam ajustar a margem de lucro em relação ao piso da taxa de juros de longo prazo (Serrano, 1993, Stirati, 2001, Lara, 2008). Este último é altamente influenciado pela política econômica, pela fixação da taxa básica de juros.

Isso posto, nota-se que ao estimar a inflação sem levar em conta o conflito distributivo, obtém-se um viés para cima do valor do parâmetro de inércia, pois ele capta também os efeitos de persistência via conflito.

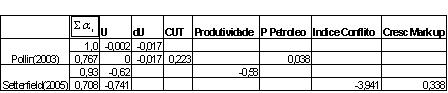

Dois estudos empíricos para os EUA nos ajudam entender o viés dos parâmetros utilizando séries longas[5]: Pollin(2001) adiciona o custo unitário do trabalho (CUT na tabela abaixo), que mede o conflito entre o ganho do trabalhador pelo aumento do salário nominal e o ganho do capitalista com o aumento de produtividade liquido do aumento do salário. Os resultados mostrados na tabela abaixo mostram que ao adicionar o custo unitário do trabalho, o coeficiente de inércia ( ), que era 1, abaixa para 0,76.[6] Setterfield (2005) estima a curva de Phillips com expectativas e mostra que, ao incorporar variáveis institucionais[7] (“Índice Conflito”), que refletem o poder de barganha dos trabalhadores, além do crescimento do mark-up e da produtividade, essas variáveis são significativas para explicar a inflação e tornam o coeficiente ( ), de inércia, menor.

), que era 1, abaixa para 0,76.[6] Setterfield (2005) estima a curva de Phillips com expectativas e mostra que, ao incorporar variáveis institucionais[7] (“Índice Conflito”), que refletem o poder de barganha dos trabalhadores, além do crescimento do mark-up e da produtividade, essas variáveis são significativas para explicar a inflação e tornam o coeficiente ( ), de inércia, menor.

Tabela 1 – Curva de Phillips com conflito distributivo

Fonte: Elaboração própria.

Esses dois resultados, de que houve uma mudança estrutural na inflação e que os fatores de poder de barganha mudaram ao longo do tempo e influenciaram bastante a dinâmica inflacionária, foi sintetizado por Alan Greenspan ao cunhar o termo “Trabalhadores traumatizados”. Como bem já concluiu Nick Trebat: “Com os aumentos da produtividade, a crescente “globalização” das empresas americanas e o enfraquecimento dos sindicatos de trabalhadores promovido pelos governos Reagan, Bush e Clinton nos anos 80 e 90 (Greenspan não cita este último fator), a maioria dos norte-americanos não se sentia segura o suficiente no seu emprego para reivindicar aumentos salariais. “Criamos um nível de insegurança no trabalho que tem superado as pressões para aumentar os salários”, disse Greenspan em 1997. Destacando o clima de medo que foi se instalando ao longo da década, Greenspan observou: “Em 1991, no fundo de uma recessão econômica, uma pesquisa sobre trabalhadores em grandes empresas americanas indicou que 25% temiam demissão. Em 1996, embora a taxa de desemprego estivesse nitidamente menor, este mesmo grupo de pesquisa descobriu que 46% temiam ser demitidos.”(Trebat, 2007)

4. Duas notas sobre a inflação de demanda

Vimos, a partir da discussão do tópico anterior, que: a) a pressão de custos e conflito distributivo não é estatisticamente não significativa para a determinação da inflação, e que este fator diminui sensivelmente no período recente (a partir da década de 80); b) a inércia é parcial, portanto um choque de custo ou de demanda tende não persistir no longo prazo.

Discutiremos, então, as pressões vindas do lado da demanda. A primeira idéia a ser discutida, que implica em uma relação não tão sistemática entre demanda e inflação é a presença de uma curva horizontal para intervalo amplo da demanda. Filardo (1998 ) encontrou uma curva horizontal para um intervalo de 0,9 % para o hiato do produto para os E.U.A. . Ou seja, taxas de crescimento só geram aceleração inflacionária se estiverem um ponto acima ou abaixo do produto potencial. Levando em conta que a volatilidade de produto não é muito alta nos E.U.A., Filardo considera que é amplo o intervalo encontrado: “The estimate a=0.9 implies the size of the balanced economy regime is fairly wide. The balanced economy regime occurs when output is roughly a percentage point above or below trend; the weak-economy regime occurs when output is less than a percentage point below trend; and the overheated-regime occurs when output is more than a percentage point above trend. By way of comparison, in recessions output typically falls from 2 to 4 percent below trend, and in exceptionally robust expansions output typically rises from 2 to 4 percent above trend”(Filardo, p. 42).

Gráfico 3 – Curva de Phillips com parte horizontal

Assim como Filardo(1998 ), Barnes e Olivei (2004) também estimam o parâmetro de demanda para três intervalos, escolhendo a variável taxa de desemprego ao invés do hiato do produto como Proxy da demanda. No primeiro caso, a estimativa é feita supondo uma NAIRU constante, a curva fica horizontal para taxas de desemprego entre 3,95% e 7,40%. Considerando o intervalo de confiança, a parte horizontal chega a ser entre 3,90% a 7,60%. Assim, a inflação acelera quando a taxa de desemprego se situa em 3,8% ou abaixo, ao passo que para causar uma deflação é necessário derrubar e manter a economia em algum ponto com desemprego igual ou acima de 7,70%.

A segunda idéia de relação entre demanda e inflação aponta para o fato de que ela pode não ser persistente no longo prazo. Tal fato surgiu da idéia de histerese forte de produto e de histerese fraca do desemprego. A NAIRU variável (ou produto potencial) só tem sentido se falarmos em histerese, ou seja, que a própria NAIRU depende das observações passadas da taxa de desemprego. “O que é importante notar é que a NAIRU variável, mesmo quando calculada de diferentes maneiras, nada mais é que uma tendência de mudança da própria taxa de desemprego observada, o que implica que está sendo suposto a presença de histerese fraca na taxa de desemprego[8]” (Braga, 2006, p.111). Nesse sentido, artigo de Barnes e Olivei (2004) vai além do artigo de Filardo (1998). Introduz, além da curva de Phillips horizontal, uma NAIRU variável, e obtém melhor relação entre demanda e aceleração inflacionária. Com TV-NAIRU, o intervalo horizontal da curva de Phillips varia entre -1,40 e 1,30 em relação a NAIRU variável, com o intervalo de confiança chegando a (-1,60 a 1,60).

Assim, a presença de histerese invalida a idéia de que o produto potencial (ou NAIRU) é independente do produto corrente. Mas há evidências de que a demanda puxa o produto corrente pela via do investimento induzido (Braga, 2006) ou pela via da produtividade do trabalho (Jeon e Vernengo, 2007). Nesse último texto, os autores concluem que somando a lei de Okun (ciclo) com a lei de Verdoon (que diz que o crescimento da produtividade do trabalho segue o crescimento do produto como tendência) explicam 87% do crescimento da produtividade do trabalho.

Dessa forma, o aumento da demanda pode sim gerar inflação em um primeiro momento, mas a presença da histerese e do produto puxado pela demanda, e do produto potencial puxado pelo produto, ainda que de maneira não automática, no longo prazo suprimirá as pressões inflacionárias de demanda (ainda que o nível de preços se aumente).

5. Conclusões e Implicações de política

Vimos então que:

(a) O parâmetro de memória inflacionária é menor que 1 no período recente, e isso ocorre porque esse parâmetro capta além da inércia (mecanismos formais e informais de indexação), o efeito do conflito distributivo (quando não está explicitamente na equação), que amenizou bastante nos E.U.A..

(b) Como existe conflito distributivo, e como os salários são componentes de custo para quase todos os processos produtivos, não se pode negligenciar a inflação de custo.

(c) A relação entre demanda e inflação ocorre em períodos de forte aquecimento econômico, e podem não ser persistentes à medida que, em última instância e de maneira não automática, a demanda afeta o produto e o produto afeta o potencial;

As conclusões de política econômica se alteram drasticamente quando apenas a equação aceleracionista da inflação é abandonada, mesmo mantendo o restante da estrutura do modelo do novo consenso: Setterfield (2004) introduz a equação:

No lugar da curva de Phillips aceleracionista e obtém como resultado uma multiplicidade de taxas de crescimento e de utilização de capacidade como possibilidade, para cada meta de inflação escolhida.

Lavoie et alli(2005) também propõe um remendo na curva de Phillips:

Ou seja, acrescenta uma parte horizontal e introduz a inflação de custos e obtém resultados bem diferentes do que propõe o novo consenso em termos de produto e emprego: “our specified amended Phillips curve will yield Kaleckian results, with important roles for fiscal and monetary policy in influencing the level of output, capacity utilization and employment.”(Lavoie et alli, 2005, p.13).

Outro remendo no modelo do novo consenso é feito por Lavoie(2006): ele introduz a hipótese de histerese e que o produto potencial depende do produto corrente, e este da demanda. O resultado é que o aumento de taxa de juros real induz a uma queda permanente da taxa de crescimento do produto. Outro que introduz a questão da histerese dentro do contexto do novo consenso é Aspromorgous(2007). Como a política de juros via regra de Taylor tem efeitos no produto potencial, conclui: é a crença do banco centra que acaba determinando o que virá a ser chamado de “taxa natural”.

Bibliografia

Aspromourgos, T. (2007) “Interest as an Artefact of Self-Validating Central Bank Beliefs”, Metroeconomica.

Barnes, M. L., and G. P. Olivei. (2003) Inside and outside bounds: Estimates of the Phillips curve. New England Economic Review: 3–18.

Blinder, A (1997) “Is there a core of practical macroeconomics that we should all believe?” American Economic Review.

Braga, J. (2006). Raiz unitária, inércia e histerese: o debate sobre as mudanças da NAIRU na economia americana nos anos 1990. Tese de doutorado, IE-UFRJ.

Fair, R. (2000) “Testing the NAIRU model for the United States” Review of Economics and Statistics, February.

Filardo, A. J. (1998 ) New evidence on the output cost of fighting inflation. Federal Reserve Bank of Kansas City Quarterly Review 83 (3): 33–61,

Flaschel,P. Kauermann, G. Semmler, W (2007)Testing wage and price phillips curves for the United States, Metroeconomica.

Gordon, R. (1997) “The time-varying NAIRU and its implications for economic policy” Journal of Economic Perspectives, Winter.

Jeon , Y. ; Vernengo, M. (2007) Puzzles, Paradoxes and Regularities: Cyclical and Structural Productivity in the US (1950-2005). Mimeo, University of Utah.

Lara, F. (2008 ) Um estudo sobre moeda, juros e distribuição. Tese de doutorado, IE-UFRJ.

Lavoie M.; Kriesler P. (2005) “The New View On Monetary Policy: The New Consensus And Its Post-Keynesian Critique”, feb 2005, univ of Ottawa

Lavoie, M. (2006) A post-Keynesian amendment to the New consensus on monetary policy, Metroeconomica, vol. 57, no. 2, May 2006, pp. 165-192.

Marques, C. (2004), “Persistence: facts or artefacts?” Eurosystem inflation persistence network; working paper series no. 371.

Pollin, R. (2002), “Wage Bargaining and the US Phillips Curve: was Greenspan right about traumatized workers in the 90s?” mimeo, Political Economy Research Institute, University of Massachusetts Amherst.

Ros, J. (1989). On inertia, social conflict, and the structuralist analysis of inflation. WIDER, Working Paper 128.

Setterfield, M. (2004) Central banking, stability and macroeconomic outcomes: a comparison of new consensus and post-Keynesian monetary macroeconomics, in M. Lavoie and M. Seccareccia (eds), Central Banking in the Modern World: Alternative Perspectives, Edward Elgar, Cheltenham, pp. 35-56.

Setterfield, M. (2005) “Worker Insecurity and U.S. Macroeconomic Performance During the 1990s” Review of Radical Political Economics.

Setterfield, M. & Lovejoy, T. (2006). Aspirations, bargaining power, and macroeconomic performance. JPKE, v. 29, n. 1, p. 117-148.

Serrano, F. (1986). Inflação inercial e desindexação neutra. Anais da ANPEC.

Serrano. (1993) Review of Pivetti’s essay on money and distribution. Contributions to Political Economy.

Serrano, F. (2004). Relações de poder e a política macroeconômica americana: de Bretton Woods ao padrão dólar-flexível. Em: Fiori, J. (2004). O poder americano. Vozes.

Serrano, F. (2006). Mind the gap: hysteresis, inflation dynamics and the sraffian supermultiplier. IE-UFRJ, mimeo.

Stanley, T. D. 2004. Does unemployment hysteresis falsify the natural rate hypothesis? A meta-regession analysis. Journal of Economic Surveys 18 (4): 589–612.

Stirati, A. (2001) Inflation, unemployment and hysteresis: an alternative view. Review of Political Economy, October.

Trebat, N. (2007) Resposta a Schwartsman: Sobre as hipóteses que sustentam seus argumentos. http://www.criticaeconomica.com.br

[1] Agradeço aos comentários de Alexandre Freitas e Franklin Serrano.

[2] Há também a idéia de utilizar um modelo híbrido com expectativas e inflação passada, e nesse caso a soma dos dois coeficientes tem que ser um para levar a uma curva aceleracionista.

[3] O autor discute o fato de que, por mais que seja possível captar um parâmetro significante entre aceleração da inflação e nível de desemprego, a relação entre índice de preços e salários com o desemprego explica melhor a dinâmica inflacionária.

[4] Períodos de Serrano(2004): 1949-1967 é marcado por compromisso entre governo e sindicatos; 1968-1979: período de contestação dos trabalhadores e acirramento do conflito; 1979-1984: restauração da hierarquia capital-trabalho; 1985-…: estabelecimento do padrão dólar flexível, com possibilidade de política monetária expansionista sem aceleração da inflação.

[5] Em Pollin, a série é de 1960 a 2000; Em Setterfield, vai de 1973 a 2000.

[6] Pollin também nota que a variação do desemprego (dU) explica melhor a inflação do que o nível de desemprego (U), e associa o primeiro à direção que pende o amebiente de barganha ambiente poder de barganha dos trabalhadores: “Establishing the degree of relative bargaining power for workers at a given unemployment rate, rather than the level of unemployment itself; Once that bargaining situation is specified through the unit labor cost variable, incorporating a measure of the general direction of the bargaining environment at the given unemployment rate. The change in the unemployment rate appears to capture this factor.”(Pollin, 2001, p. 8 )

[7] Setterfield constrói um índice que leva em conta a taxa de crescimento de empregos não padrão; a Sindicalização: habilidade e desejo dos trabalhadores se engajarem na ação industrial em apoio ao reclame de salários; a Realocação: facilidade das empresas de mudar dentro dos EUA; a Abertura: tanto competição externa quanto possibilidade de mudança da empresa para fora dos EUA;

[8] O fato de haver histerese fraca ou forte na taxa de desemprego é um assunto controverso. Stanley (2004), utilizando um instrumental de meta-análise encontra a presença de histerese forte na taxa de desemprego. A presença de histerese forte, como mostra ao autor, falseia a idéia de taxa natural de desemprego.

Caro Ricardo,

Achei sua resenha da literatura interessante. Fica mais facil conversar quando o interlocutor produz um conteudo (nao muito comum nessa comunidade!) e tenta falar a mesma linguagem.

Nao vou me ater aos pequenos erros por ora (se quiser faco um referee report, mas prepara-se, pode ser mais longo que sua propria resenha). Mas sim o “big picture”.

Em resumo, voce esta tentando argumentar que existe um trade-off entre inflacao e produto a curva de Phillips nao eh vertical no longo prazo.

Nesse tema, voce mostrou alguns resultados baseados em estimacoes de equacoes simples da curva de Phillips. Tais resultados tem mais problemas econometricos que a Beija-Flor na avenida tem instrumentos de percussao. Creio que voce sabe disso, nao?

Entretanto, existem outras evidencias sobre esse trade-off.

(I) Eh um fato robusto como poucos na literatura economica que inflacao alta (isto eh, acima de um certo nivel, H) eh negativamente correlacionado com crescimento. Diferentes trabalhos estimam o nivel de inflacao que causa uma relacao negativa entre inflacao e crescimento numa faixa de uns 8 por cento a uns 20 por cento por ano.

(II) Outro fato robusto eh que abaixo desse nivel H (isto eh, abaixo de 8-20 por cento, dependendo do trabalho, metodologia, amostra etc), nao existe nenhuma evidencia de trade-off entre inflacao e crescimento. Em outras palavras, a evidencia empirica documenta que aumentar a inflacao media de, digamos 4 para 7 por cento, traz nenhum ganho de crescimento no longo prazo.

(III) Existe ainda uma outra vertente da literatura que, entretanto, encontra evidencia de um trade-off no curto e medio prazo entre inflacao e crescimento para niveis muito baixos de inflacao (alguns diriam, proximos da armadilha de liquidez). Existe menos evidencia sobre esse fenomeno, pois simplesmente nao existem muitas observacoes com essas caracteristicas. Entretanto, um diagnostico simples para esse fenomeno eh identificar tentativas de manutencao da inflacao em niveis baixos serem correlacionadas com maior volatilidade do produto (um exemplo, Israel)

No que tange o Brasil, a mensagem que podemos ler eh:

– tomemos cuidado com inflacoes de 2 digitos (creio que existe um consenso entre economistas no mundo inteiro exceto em Caracas e Harare, oasises da civilizacao, sobre isso).

– eh bem provavel que nossa meta de 4.5 por cento seja adequada, afinal o regime de metas de inflacao tem se caracterizado por baixa volatilidade do produto (obviamente, o tempo eh o senhor da historia aqui)

– tentativas de explorar a curva de Phillips, como a sugestao em voga na Fazenda, muito provavelmente nao vao gerar nada alem de mais inflacao.

Abracos,

Economista 2

Para quem não vê a economia como um jogo de mocinhos contra bandidos:

http://www.bos.frb.org/phillips2008/

Tirado do blog do Mankiw.

O texto do Samuelson de abertura do evento citado pelo nosso colega João Vieira está bem interessante. Separei uma parte:

““Economic history is not a regimen of what statisticians call a “stationary time series.” Specifically, in the three or more decades after 1930-1939, primarily I believe because of the new international competition from Japan et al., and maybe simultaneous Schumpeterian technological change prejudicial to labor’s imputed sharing, the power of U.S. trade unions became mortally weakened. Every union victory in raising wages or keeping them from falling became a Pyrrhic victory. Such victories had earlier speeded up the exodus of shoe, paper and textile industries from New England the North to the new South.

Therefore, in a brain-storming stretch, back in the years of Bill Clinton’s second term, I came to speculate that the U.S. economy was becoming virtually a Say’s Law economy. A cowed U.S. labor force had to perforce, once they were out-competed by foreign lower-wage newly productive workers, accept other jobs at maybe 30 percent lower real wages.

This meant that the 1990’s differed materially in its remnant of a Phillips Curve from say what prevailed in both the 1950’s and the 1970’s. Eisenhower’s years suffered three NBER recessions in his eight years of office. Union-imposed limits on lowered wage rates exacerbated the amplitudes of those recessions.” “

Debate nos EUA: o tema da Curva aceleracionista está cada vez mais atual!

Paul Krugman: Inflation fears are definitely inflated

6/6/2008 10:22:13 AM

Which decade is it, anyway?

Not long ago it seemed as if everyone watching the carnage in financial markets was drawing scary parallels with the 1930s.

This time, however, Ben Bernanke and his colleagues at the Federal Reserve did what their predecessors failed to do during the banking crisis of 1930-31: they acted forcefully to avert a collapse of the financial system. And their efforts seem, provisionally, to have worked. While things are far from normal in the financial markets, over the last few months the sense of panic has been gradually subsiding.

You might think, then, that everyone would be congratulating Bernanke and company for their good work. But at an economic conference I recently attended, many of the participants — including people with a lot of influence in the policy world — seemed to be bashing the Bernanke Fed.

You see, fears of a 1930s-style financial meltdown are apparently out; fears of 1970s-style stagflation are in. And the Fed stands accused of being soft on inflation.

The emerging conventional wisdom, if what I heard is any indication, is that Bernanke has been fighting the wrong enemy all along: inflation, not financial collapse, is the real threat. And to head off that threat, the critics say, the Fed has to reverse course and raise interest rates — never mind the risks of recession.

So this seems like a good time to declare that the new conventional wisdom is all wrong. We’re not watching a rerun of that 70s show — and the misguided belief that we are could do a lot of harm.

It’s true that the soaring prices of oil and other raw materials have led to public anguish over the rising cost of living. But this time around there’s no sign whatsoever of the wage-price spiral that, in the 1970s, turned a temporary shock from higher oil prices into a persistently high rate of inflation.

Here’s an example of the way things used to be: In May 1981, the United Mine Workers signed a contract with coal mine operators locking in wage increases averaging 11 percent a year over the next three years. The union demanded such a large pay hike because it expected the double-digit inflation of the late 1970s to continue; the mine owners thought they could afford to meet the union’s demands because they expected big future increases in coal prices, which had risen 40 percent over the previous three years.

At the time, the mine workers’ settlement wasn’t at all unusual: many workers were getting comparable contracts. Workers and employers were, in effect, engaged in a game of leapfrog: workers would demand big wage increases to keep up with inflation, corporations would pass these higher wages on in prices, rising prices would lead to another round of wage demands, and so on.

Once that sort of self-sustaining inflationary process gets under way, it’s very hard to stop. In fact, it took a very severe recession, the worst slump since the 1930s, to get rid of the inflationary legacy of the 1970s.

But as I said, this time around there’s no wage-price spiral in sight.

The inflation hawks point out that consumers are, for the first time in decades, telling pollsters that they expect a sharp rise in prices over the next year. Fair enough.

But where are the unions demanding 11-percent-a-year wage increases? (Where are the unions, period?) Consumers are worried about inflation, but you have to search far and wide to find workers demanding compensation in the form of higher wages, let alone employers willing to accept those demands. In fact, wage growth actually seems to be slowing, thanks to the weakness of the job market.

And since there isn’t a wage-price spiral, we don’t need higher interest rates to get inflation under control. When the surge in commodity prices levels off — and it will; the laws of supply and demand haven’t been repealed — inflation will subside on its own.

Still, why not raise interest rates a bit, as extra insurance against inflation?

Part of the answer is that the financial crisis, which seems to be in remission right now, could flare up again if money gets more expensive.

And even if the financial crisis doesn’t come back, higher rates would further weaken an already weak real economy. Never mind whether we’re technically in a recession: it feels like a recession to most people, and higher interest rates would make it worse.

The bottom line is that while expensive gas and food are inflicting real harm on American families, they aren’t setting off a 70s-type inflationary spiral. The only thing we have to fear on that front is inflation fear itself, which could lead to policies that make a bad economic situation worse.

Texto comentando o de Krugman, por Thomas Palley:

http://www.thomaspalley.com

Re-thinking That ’70’s Inflation Show

Thomas I. Palley

The Federal Reserve has recently received much criticism from economic conservatives who claim it has ignored inflation, thereby risking a rerun of the 1970’s inflation show. In response, renowned Princeton economist Paul Krugman has come to the Fed’s defense arguing today’s inflation is fundamentally different from that of the 1970s.

Krugman is right, but his arguments do more than defend the Fed. They also unintentionally demolish the foundations on which central banks have based monetary policy the past twenty-five years. In effect, re-thinking the inflation of the 1970s also compels re-thinking economic policy.

The essence of Krugman’s argument is that we are not watching a rerun of the ’70’s show because this time round there is no mechanism for creating a price – wage spiral. That is because unions are now dead so that workers are unable to ask for wage increases that match prices. As an example, Krugman contrasts the United Mine Workers contract of 1981 which bargained a three year eleven percent annual average wage increase with current conditions. Where now are the unions demanding 11-percent-a-year increases? Indeed, where are the unions, period?

Today’s reality is indeed characterized by absence of a price – wage spiral mechanism, and it is the reason why the Fed’s easy monetary policy is unlikely to cause general inflation. However, that raises a critical additional point.

Recognizing that the inflation of the 1970’s was the result of a price – wage spiral triggered by conflict with unions over income distribution, compels rejection of the theory of the natural rate of unemployment. This theory has dominated economists’ thinking about inflation for over a generation and has twisted public thinking.

The late Milton Friedman was the originator of the theory of the natural rate of unemployment, yet according to Friedman unions have absolutely nothing to do with inflation. Instead, inflation is everywhere and always an exclusively monetary phenomenon. For Friedman, the only role of unions is to increase unemployment, which fundamentally contradicts the union wage – price spiral story of inflation

That means if the union price – wage spiral story of inflation is correct (which it is), Friedman’s natural rate theory is wrong and policymakers should abandon it. Instead, the focus of policy can formally return to probing the boundaries of full employment.

Moreover, since inflation involves conflict over income distribution, there remains an unsolved policy challenge of how to fairly distribute income at full employment without triggering inflation.

Seen in this light, it becomes clear that Friedman’s natural rate theory has been used to justify running policy in a business friendly way. Thus, in the 1980’s high interest rates were used to tamp down inflation, thereby causing unemployment and weakening unions by weakening manufacturing. In effect, fighting a price – wage spiral with high interest rates is a form of class based policy that breaks the spiral by undercutting the bargaining power of workers.

A final implication concerns the economics profession and its teaching of economics. In the 1980s Friedman’s natural rate of unemployment theory became the mainstay of economics textbooks. However, if the union wage – price spiral story of inflation is correct, it is time to re-write those textbooks. Today’s students deserve a theory that explains both the inflation of the 1970s and why the Fed is right in downplaying current inflation fears.

Natural rate theory asserts the economy self-organizes with full employment, and that inflation is the result of monetary policy trying to push the economy beyond the natural unemployment rate. The theory is fundamentally ideological and it flooded into the academy as part of the conservative capture of economics in the 1970s. It has always struggled to fit the facts, and now may finally be the time to discard it.

O Mr. Palley eh confuso que nem cego em tiroteio:

“Recognizing that the inflation of the 1970’s was the result of a price – wage spiral triggered by conflict with unions over income distribution, compels rejection of the theory of the natural rate of unemployment.”

Por que?

“The late Milton Friedman was the originator of the theory of the natural rate of unemployment, yet according to Friedman unions have absolutely nothing to do with inflation. Instead, inflation is everywhere and always an exclusively monetary phenomenon. For Friedman, the only role of unions is to increase unemployment, which fundamentally contradicts the union wage – price spiral story of inflation”

Isso nao faz sentido algum. Para o argumento de Friedman ser valido, tudo que eh necessario eh que choques monetarios reduzam o desemprego e aumentem precos no curto prazo. Nao importa qual seja o mecanismo, se uma expansao monetaria aumentar precos e reduzir o desemprego no curto prazo, existe um trade-off entre inflacao e desemprego, e portanto, uma taxa de desemprego que eh consistente com nao-aceleracao da inflacao (a NAIRU).

“That means if the union price – wage spiral story of inflation is correct (which it is), Friedman’s natural rate theory is wrong and policymakers should abandon it.”

Mr. Palley, isso nao faz sentido. Vide meu comentario acima.

Nao existe nada no artigo do Krugman que contradiz o mainstream da macroeconomia neokeynesiana.

Para o argumento do Friedman ser válido é necessário ainda que o aumento de preços no curto prazo seja repassado de forma completa para a inflação dos períodos subsequentes. Nesse caso qualquer taxa de desemprego menor do que a NAIRU acelera a inflação, ou seja, não pode ser consistente com qualquer taxa de inflação constante.

Por outro lado, se o aumento inicial de preços não for completamente repassado para a inflação dos períodos subseqüentes o conceito de NAIRU perde o sentido e existe trade-off entre inflação e desemprego. Significa que uma taxa de desemprego permanentemente mais baixa gera um aumento inicial de preços que determina uma taxa de inflação a um nível permanentemente mais elevado, porém constante e não em aceleração.

Parabéns por concluir que mercados de trabalho mais flexíveis diminuem a nairu. Nesse caminho vocês podem até pensar em influir no debate econômico. Aliás, quem sabe o Luciano Coutinho não arruma um boquinha (tipo pro cara do desemprego zero)? Ficar do lado do Nassif também ajuda.

Prezado João Vieira,

Quem concluiu isso? O mercado de trabalhos mais inseguros pro trabalhador (que vc chama de flexivel) não diminui a NAIRU, mas sim diminui o conflito distributivo gerando uma dinâmica inflacionária não explosiva às custas dos salários reais mais baixos do trabalhador. Este fato, pelo contrário, como mostrou Krugman e Palley, acaba com a idéia de NAIRU.

À proposito, não sei por que vc insiste com mensagens malcriadas, se até agora não deram bom resultado…

Prezado economista1,

Vc está fazendo confusão entre neokeynesianos e novo keynesianos, curva de Phillips tradicional e aceleracionista, conforme o Fernando deixou bem claro. O texto do Krugman de fato acaba com a idéia de inflação aceleracionista e corrobora a idéia dos trabalhadores traumatizados, como o Fernando bem explicou.

Fernando, bom ter vc de volta aos debates.

Abraços!

Caso os alunos do mestrado aqui presentes acompanhassem os desenvolvimentos da macro recente, veriam que a nairu está longe de ser uma idéia “jogada fora” (por que eu tô falando isso para alunos do mestrado? tive novamente a vã esperança de que os textos daqui http://www.bos.frb.org/phillips2008/ seriam lidos). Que eu saiba, apesar da estagnação dos salários, o desemprego nos EUA caiu, e inflação também. E o tal poder de barganha só beneficiava trabalhadores sindicalizados, ok?

Quanto às mensagem “malcriadas”, elas dão excelentes resultados para o que elas se prestam.

O que não dá excelentes resultados são as idéias de campineiros tipo pochman e sicsu e a toda a turminha heterodoxa, que mesmo ocupando cargos importantes no governo, são solenemente ignorados.

Ah, pensei que as políticas econômicas de Venezuela e Argentina seriam comentadas à luz do “conflito distributivo” também. Aliás, pensei que essa papo de conflito distributivo tinha se encerrado (só ver as entrevistas pouco heterodoxas do Beluzzo).

Um momento de humor:

“O plano heterodoxo parecia se constituir em

uma esperteza latino-americana que destruiria essa perversa invenção anglo- saxã, a chamada Curva de Phillips, e sua inefável moral calvinista e neoliberal, a

negação da existência de refeições gratuitas (no free lunch) ou “a idéia recôndita da redenção do pecado pelo sacrifício”, como disse Prebish (1961, p. 129).”

Para o calouro: a maioria dos pregos no caixão da heterodoxia brasileira pode ser vista aqui:

Clique para acessar o Inflacionismo.PDF

Caros amigos, parece que alguns de voces estao querendo fincar uma estaca no coracao da Nairu porque… Bem por que? Nao entendi a explicacao.

O artigo do Krugman, alias, fala sobre um desenvolvimento recente nos EUA, condicionado pelas caracteristicas e choques relevantes daquele pais. Um dado. E voces querem jah afogar o bebe e a mae na banheira!

Tambem nao entendi o que o Krugman disse que eh contra a NAIRU… O argumento dele eh que maior flexibilizacao do mercado de trabalho faz a economia ter menores flutuacoes macroeconomicas. Eh um argumento neo-keynesiano basico, que qualquer macroeconomista vivo e praticando concordaria, nao?

Quantoao artigo do Palley, eh um artigo completamente incoerente (de um economista de sindicato).

Ricardo:

“Vc está fazendo confusão entre neokeynesianos e novo keynesianos,”

Nao sei qual seja a diferenca. Em ingles existe somente “New Keynesians”

“curva de Phillips tradicional e aceleracionista,”

A unica curva de Phillips que pertence a uma conversacao educada entre economistas eh a curva de Phillips aceleracionista.

Nossa, haja paciência… Apesar de ter um enorme prazer de carimbar tudo o que se escreve por aqui o Economista 1 parece compreender bem pouco do que está sendo discutido. Vou tentar mais uma vez. O critério para “fincar uma estaca no coração da NAIRU” está concentrado fundamentalmente no parâmetro “a” da equação econométrica que está no artigo do Summa. Ocorre que, se esse parâmetro for estimado menor do que um , não é só o bebê e a mãe que vão para a banheira, mas também o pai, o avô, o tio e a família toda. Mas o Economista 1 tem uma dificuldade enorme de compreender isto, afinal só participa de conversas educadas onde a=1 a priori. Desculpe, somos realmente muito mal-educados, gostamos de testar hipóteses usualmente supostas sem nenhuma base empírica e discutir as implicações de hipóteses alternativas.

Caro Fernando,

Nao conheco evidencia que “a” seja diferente de 1 — e nao eh por falta de tentativa, existem centenas (milhares?) de papers testando a hipotese de raiz unitaria na inflacao (i.e. a=1).

Essa eh uma questao que jah estah resolvida, a evidencia eh que existe raiz unitaria na inflacao e isso vale para vasta maioria das amostras, paises, periodos de tempo etc

De todo modo, se voce puder provar-me errado, estou pronto para discutir a qualidade de sua evidencia, mas por favor mostre a cobra morta, porque senao vou achar que voce esta falando sem conhecimento de causa.

Abracos,

Economista 1

Prezado Economista 1,

1. “Nao conheco evidencia que “a” seja diferente de 1 — e nao eh por falta de tentativa, existem centenas (milhares?) de papers testando a hipotese de raiz unitaria na inflacao (i.e. a=1).

Ao menos agora vc resolveu discutir o ponto, ao invés ficar só fazendo bravata e desqualificando as outras opiniões. Já é um avanço.

2. “Essa eh uma questao que jah estah resolvida, a evidencia eh que existe raiz unitaria na inflacao e isso vale para vasta maioria das amostras, paises, periodos de tempo etc”

Se vc acha que a questão está resolvida, por que continua perdendo tempo lendo um blog onde isto está sendo discutido? Ou melhor, porque fica perdendo tempo comentando os artigos e comentários sem ler? Sim, porque se tivesse lido o artigo do Summa que supostamente estamos comentando, teria percebido que ali há uma afirmação de que nos Estados Unidos do período 1991-2002 os dados não indicam a presença de raiz unitária. Como vc mesmo admite que é a presença de raiz unitária que justifica a=1 no modelo teórico, então vai concordar que quando não houver raiz unitária não deve ser nenhum sacrilégio supor a<1 e investigar as implicações teóricas para compreender o que está ocorrendo, ao menos no que diz respeito a este período específico. E aí, lamento te informar de novo, com a<1 não tem NAIRU e volta a ser relevante a idéia de um trade-off entre inflação e desemprego, por mais mal-educado que isto lhe possa parecer.

Já sei, vc quer mais evidências! Então leia de novo o artigo do Krugman postado pelo Summa e vai ver que ali ele diz que “you have to search far and wide to find workers demanding compensation in the form of higher wages, let alone employers willing to accept those demands. In fact, wage growth actually seems to be slowing, thanks to the weakness of the job market”. E aproveite o embalo e leia também no artigo do Palley que “unions are now dead so that workers are unable to ask for wage increases that match prices”. Isto significa que não há reposição de salários nominais de 100% da inflação passada, portanto não há porque supor que os custos vão crescer ao ritmo da inflação passada e nem porque supor que a inflação corrente seja sempre ao menos a inflação passada. Logo isto indica que não há porque supor a priori que a=1, também em tempos mais recentes. O Krugman e o Palley devem andar comendo com as mãos e falando de boca cheia, de tão mal-educados!

3. “De todo modo, se voce puder provar-me errado, estou pronto para discutir a qualidade de sua evidencia, mas por favor mostre a cobra morta, porque senao vou achar que voce esta falando sem conhecimento de causa”

Ocorre que, ao contrário de vc que não se identifica, muitos dos integrantes do coletivo crítica econômica me conhecem e sabem que não sou econometrista. Por isto eu tenho noção de como seria ridículo eu me botar a discutir econometria quando há pessoas que acompanham e contribuem neste blog que podem fazê-lo com muito mais propriedade do que eu. Uma das razões pelas quais leio este blog é exatamente para tomar conhecimento dos resultados empíricos e assim trabalhar com hipóteses teóricas realistas. Mas isto é coisa de gente mal-educada, portanto vc não deve estar muito interessado.

Abraços,

Fernando Lara

Tem gente confusa.

http://cepa.newschool.edu/het/essays/keynes/inflation.htm#expectations

p = 0,5.0 + 1 = 1

p = 0,5.1 + 1 = 1,5

p = 0,5.1,5 + 1 = 1,75

.

.

.

O 1 é o desvio em relação a nairu (por exemplo), que não deixou de existir. Procurem um livro de séries de tempo para descobrirem o que é “raiz unitária” (na verdade, para os EUA o a=1 parece valer: http://www.nber.org/papers/w5735).

Ainda existe um trade-off, mas ele se torna cada vez mais custoso em termos de inflação (que quando aumenta muito provoca desastres). Um exemplo que vai ajudar a trazer alguém de volta a realidade: existe um país chamado Zimbábue. O governo desse país, que odeia os especuladores neoliberais, resolveu aumentar o déficit público para 14% do PIB. Como a historinha de que a inflação temporária é um incentivo para o investimento induzido parece não ter funcionado, agora o banco central desse país imprime notas de Z$ 500m (que valem poucos dólares). Como resultado, o produto do país caiu bastante, além do país ter virado um inferno.

“Se vc acha que a questão está resolvida, por que continua perdendo tempo lendo um blog onde isto está sendo discutido?”

Para melhorar a cultura economica da juventude brasileira?

“Ou melhor, porque fica perdendo tempo comentando os artigos e comentários sem ler? Sim, porque se tivesse lido o artigo do Summa que supostamente estamos comentando, teria percebido que ali há uma afirmação de que nos Estados Unidos do período 1991-2002 os dados não indicam a presença de raiz unitária.”

A evidencia a favor de uma raiz unitaria na inflacao americana eh, com o perdao do ingles, “overwhelming”. Estah fora da discussao. Isso nao significa que entre centenas de artigos que nao rejeitem a raiz unitaria, um ou outro artigo consiga rejeita-la, talvez por erro amostral ou por tecnica econometrica pobre.

“Como vc mesmo admite que é a presença de raiz unitária que justifica a=1 no modelo teórico, então vai concordar que quando não houver raiz unitária não deve ser nenhum sacrilégio supor a<1 e investigar as implicações teóricas para compreender o que está ocorrendo, ao menos no que diz respeito a este período específico. E aí, lamento te informar de novo, com a<1 não tem NAIRU e volta a ser relevante a idéia de um trade-off entre inflação e desemprego, por mais mal-educado que isto lhe possa parecer.”

Sim, se porcos voassem, eles seriam passaros.

“Já sei, vc quer mais evidências! Então leia de novo o artigo do Krugman postado pelo Summa e vai ver que ali ele diz que “you have to search far and wide to find workers demanding compensation in the form of higher wages, let alone employers willing to accept those demands. In fact, wage growth actually seems to be slowing, thanks to the weakness of the job market”.”

?? E o que isso tem a ver com o argumento que estamos discutindo?

“Ocorre que, ao contrário de vc que não se identifica, muitos dos integrantes do coletivo crítica econômica me conhecem e sabem que não sou econometrista. Por isto eu tenho noção de como seria ridículo eu me botar a discutir econometria quando há pessoas que acompanham e contribuem neste blog que podem fazê-lo com muito mais propriedade do que eu. Uma das razões pelas quais leio este blog é exatamente para tomar conhecimento dos resultados empíricos e assim trabalhar com hipóteses teóricas realistas. Mas isto é coisa de gente mal-educada, portanto vc não deve estar muito interessado.”

Nao entendi sua logica aqui.

Voce nao eh econometrista, ok.

Mas voce quer aprender sobre as regularidades empiricas para desenvolver suas teorias, ok.

Eu acabei de lhe dar de bandeja uma das regularidades empiricas mais solidas da macroeconomia (inflacao tem raiz unitaria), e voce ao inves de agradecer-me pela “aula”, voce me ataca?!

O aprendizado necessita de um pouco mais de humildade. Se voce tem algum colega econometrista, favor peca para ele lhe explicar o que estou dizendo acima. Ou se ele tiver uma visao diferente da minha, estou pronto para debate-lo.

Vou comentar os tres ultimos comentários, do Fernando, João e Economista:

“Tem gente confusa.

http://cepa.newschool.edu/het/essays/keynes/inflation.htm#expectations

p = 0,5.0 + 1 = 1

p = 0,5.1 + 1 = 1,5

p = 0,5.1,5 + 1 = 1,75

.

O 1 é o desvio em relação a nairu (por exemplo), que não deixou de existir.” (João Vieira)

Realmente, seu argumento está muito confuso. Se vc quer dizer que essa equação vai ser aceleracionista, me desculpe, mas ela não será. É só colocar em um Excel e ver que o que quando a<1 pressões de demanda levam a uma inflação em um patamar maior, constante, mas não aceleracionista.

“ Procurem um livro de séries de tempo para descobrirem o que é “raiz unitária” (na verdade, para os EUA o a=1 parece valer: http://www.nber.org/papers/w5735).” (João Vieira)

“A evidencia a favor de uma raiz unitaria na inflacao americana eh, com o perdao do ingles, “overwhelming”. Estah fora da discussao. (Economista 1)

È cansativo ter que reescrever o que eu escrevi no meu artigo. O texto aí postado do modelo triangular de Gordon pega um período que começa na década de 60, incorpora a década de 70 e vai até 1996. O que está no texto é que o padrão inflacionário mudou. Há evidências de que não há raiz unitária no período recente nos EUA. Repetindo o argumento “Mas faremos dois questionamentos a essa solução. Primeiro, será que é correto tratar um período tão longo da mesma maneira? Braga (2006)) demonstra que não. O gráfico abaixo, retirado doe trabalho de Marques(2004) nos mostra que o padrão inflacionário muda, e que podemos separar três padrões diferentes: o de 1960-1980 (que apresenta raiz unitária), o de 1983-1991 (em alguns testes apresenta raiz unitária e em outros não) e o período 1991-2002 (que não apresenta raiz unitária) (ver Braga, 2006, p. 97-101). Assim, o uso de uma série longa que, em que a variável se comportou de maneira não estacionária em alguns períodos, certamente levará a uma má especificação da dinâmica inflacionária para o período recente.”

Supor que a inflação era aceleracionista fez com que os novos keynesianos errassem grosseiramente as previsões de que a inflação se aceleraria de maneira selvagem quando o desemprego estivesse abaixo da NAIRU, na segunda metade da década de 90, e o que ocorreu foi uma queda da inflação…

“Isso nao significa que entre centenas de artigos que nao rejeitem a raiz unitaria, um ou outro artigo consiga rejeita-la, talvez por erro amostral ou por tecnica econometrica pobre.”(economista 1)

O texto de Braga (2006) utilizou 6 tipos de índices de preços, 2 testes de raiz unitária (ADF e Phillips perron), e a amostra é feita com a proposta de Marques(2004). Em todos os testes e todos os índices de preços a hipótese de raiz unitária é rejeitada para o período 91-2003.

“existe um país chamado Zimbábue.”(João Vieira)

Por favor, vamos manter o foco no tema em discussão: a curva de Phillips aceleracionista nos EUA.

“Já sei, vc quer mais evidências! Então leia de novo o artigo do Krugman postado pelo Summa e vai ver que ali ele diz que “you have to search far and wide to find workers demanding compensation in the form of higher wages, let alone employers willing to accept those demands. In fact, wage growth actually seems to be slowing, thanks to the weakness of the job market”. (Fernando)

Certo Fernando, o argumento do Krugman é apenas a explicação para os resultados econométricos de ausência de raiz unitária a partir da década de 90. O texto do Samuelson que é da abertura do seminário citado pelo João Vieira também: “Therefore, in a brain-storming stretch, back in the years of Bill Clinton’s second term, I came to speculate that the U.S. economy was becoming virtually a Say’s Law economy. A cowed U.S. labor force had to perforce, once they were out-competed by foreign lower-wage newly productive workers, accept other jobs at maybe 30 percent lower real wages.

This meant that the 1990’s differed materially in its remnant of a Phillips Curve from say what prevailed in both the 1950’s and the 1970’s.”

Voltando ao texto, a explicação para em alguns períodos a serie apresentar raiz unitária e em outros não, é o fato do conflito distributivo, que foi acirrado anteriormente mas que diminuiu consideravelmente na década de 90. Esse é o ponto. Favor reler.

“Realmente, seu argumento está muito confuso. Se vc quer dizer que essa equação vai ser aceleracionista, me desculpe, mas ela não será. É só colocar em um Excel e ver que o que quando a<1 pressões de demanda levam a uma inflação em um patamar maior, constante, mas não aceleracionista.”

Se não há inércia total (a<1) o ajuste é parcial,mas a inércia continua a levar os preços de hoje para amanhã se há desvio em relação a nairu, como no exemplo. Ainda existe trade-off entre inflação e desemprego (REPETINDO o que eu disse), mas isso se dá um um nível de INFLAÇÃO maior, como você mesmo disse. Agora se você quer acreditar que os trabalhadores são otários o suficiente para acreditar que os salários deles não são corroídos período após período, tudo bem. Se não acredita nisso, bem, então a curva de Phillips de longo prazo é vertical (longo prazo só existe no modelo, é claro que a inflação não vai chegar a infinito, mas a 10^6, sim). Uma política expansionista que deixe o desemprego abaixo do natural período após período continuará a aumentar a inflação.No longo prazo pode haver uma inflação constante, mas, e se for muito alta? As pessoas precisam aceitar ver o seu poder de compra reduzido até quando (dá uma olhada nas notícas dos nossos hermanos)? O problema é que não se sabe se os agentes vão deixar a inércia controlada, ou então casos de aceleração da inflação não existiriam nunca (pena eles EXISTIREM…). Episódios de desinflação infelizmente se fazem à custa de desemprego, o que é difícil de explicar, afinal, a relação entre inflação e desemprego permanece um grande problema.

Nos EUA a curva de Phillips tornou-se mais plana justamente devido ao controle das expectativas pelos avanços na teoria da política monetária, mercado de trabalho mais flexível, principalmente, além de sorte (que parece estar faltando nesses dias – um choque de oferta também aumenta a inflação). Nos anos 90 a queda da NAIRU é muito bem explicada por aumentos na produtividade, como colocado por Ball (http://papers.ssrn.com/sol3/papers.cfm?abstract_id=279708).

“Realmente, seu argumento está muito confuso. Se vc quer dizer que essa equação vai ser aceleracionista, me desculpe, mas ela não será.”

Não, eu não quero dizer nada sobre ser aceleracionista, me desculpe.

“Por favor, vamos manter o foco no tema em discussão: a curva de Phillips aceleracionista nos EUA.”

Ok, só que a evidência de a=1 é pros EUA. Se não vale hoje, é graças ao controle da política monetária que começou naquela época, devido às críticas feitas ao modo de operar da política econômica da época. Quando ao Zimbábue, é um caso interessante, pois é uma aplicação das idéias que eu já vi defendidas aqui algumas vezes (déficit público e política monetária frouxa para promover o crescimento).

Ainda está confuso?

Ricardo,

A primeira confusao q voce estah fazendo eh nao entender a critica de Lucas: as propriedades estocasticas das variaveis macroeconomicas dependem do regime de politica monetaria e fiscal.

Por exemplo, se a politica monetaria sistematicamente soprar contra o vento estabilizando a demanda (digamos, com um sistema de inflacao de metas crivel), mesmo com uma curva de Phillips aceleracionista, a inflacao vai vagar ao redor da meta inflacionaria, isto eh, comportar-se como uma serie estacionaria… note, MESMO com uma curva de Phillips aceleracionista.

O corolario do paragrafo acima eh que nao existe como explorar a Phillips curve no longo prazo, fato que pode ser facilmente observado nos dados (paises com inflacao MAIS alta NAO crescem MAIS rapido).

Quanto a evidencia sobre persistencia nos EUA, a ultima palavra nesse assunto eh um paper recente do Ricardo Reis e Pivetta que saiu no JME, cujo resultado central eh que com excecao de um breve periodo nos anos 80, nao eh possivel rejeitar raiz unitaria na inflacao americana.

Minha referencia estava errada.

O paper do Ricardo Reis saiu no JEDC:

* The Persistence of Inflation in the United States, with Frederic Pivetta.

Journal of Economic Dynamics and Control, 31 (4), 1326-1358, 2007.

“Supor que a inflação era aceleracionista fez com que os novos keynesianos errassem grosseiramente as previsões de que a inflação se aceleraria de maneira selvagem quando o desemprego estivesse abaixo da NAIRU, na segunda metade da década de 90, e o que ocorreu foi uma queda da inflação…”

Caro Ricardo, acho que essa analise esta um pouco equivocada… O erro dos novos keynesianos foi assumir que a NAIRU era constante, e alias o erro foi sem consequencia, pois o processo decisorio no Fed permitiu que a expansao da economia continuasse sem solavancos nos anos 90.

Alem do mais, desafio-o a mostrar um exemplo de novo keynesiano dizendo que “a inflação se aceleraria de maneira selvagem quando o desemprego estivesse abaixo da NAIRU”, este eh um exagero de retorica barato de sua parte — eh consenso tambem entre economistas que desvios da NAIRU nos EUA geram apenas flutuacoes limitadas na taxa de inflacao.

Por outro lado, quem realmente estava errados no debate dos anos 90 foram os keynesianos tradicionais e pos-keynesianos que diziam entao (e ainda dizem!!) que havia um vies anti-inflacionario nos bancos centrais e na politica fiscal que reduziria o crescimento da economia… afirmacao esta em contradicao com os fatos subsequentes: (1) a politica fiscal conservadora do Clinton gerou crescimento rapido; (2) a politica monetaria e fiscal fortemente expansivas durante o governo Bush nao geraram nem emprego nem crescimento; (3) e as taxas de juros consistentemente baixas geraram duas bolhas de precos de ativos nos ultimos dez anos.

Legal esse texto do Ricardo Reis, não conhecia.

Caros,

Hoje estou sem muito tempo para responder, vou apenas citar um pequeno survey da discussão de raiz unitária da inflação feito por Braga (2006) e as considerações finais de Pivetta e Reis (2007), lembrando que o texto de Pivetta e reis (2002) citado abaixo é o mesmo texto que o Economista 1 vitou, que o autor diz que circulou como um “draft” desde 2001.

Amanhã ou sexta eu respondo as outras criticas…

“Defesas e críticas à raiz unitária na inflação

Na literatura empírica existe muita evidência de que a inércia inflacionária na economia norte americana tenha diminuído a partir de 1983 e, de forma mais intensa, na

década de 90. Existem apenas dois trabalhos que reportam coeficientes de inércia altos, próximos à unidade, que são os trabalhos de Stock (2001) e Pivetta e Reis (2002), ambos

com métodos parecidos de estimação.

Pivetta e Reis (2002) utilizam o método de Cogley e Sargent (2001), um processo AR Bayesiano, que permite variação nos coeficientes ao longo do tempo. O método

permite a mudança na variância da inflação e a existência de uma raiz unitária. A inércia estimada tem valor próximo, embora ainda inferior, à unidade mas com um grande

intervalo de confiança associado (como ilustra a figura 5b do artigo, p. 34).

Alternativamente Pivetta e Reis utilizam também o modelo clássico, com estimação da mediana não viesada de Andrews and Chen (1994), que evita as distorções

criadas pelo método de mínimos quadrados ordinários, quando a série contém uma raiz unitária. A estimação é feita de maneira recursiva, isto é, partindo de um tamanho mínimo da amostra, vai-se aumentando um a um o número de observações. Outra forma utilizada é considerando janelas temporais da amostra de 14 anos que vão se sobrepondo a cada observação inicial da amostra.

Podemos tecer algumas considerações críticas ao trabalho de Pivetta e Reis (2002).

Em primeiro lugar, o problema da estimativa recursiva é que a amostra sempre incorpora as observações iniciais das décadas de 60 e 70 quando a inflação tinha uma tendência de crescimento linear o que pressiona o coeficiente de inércia naturalmente para cima. Já no caso da estimativa pela mediana com janelas temporais de 14 anos, o valor estimado da inércia, embora ainda alto (como fica claro no gráfico 8b do trabalho) é, ainda assim,

inferior à unidade na segunda metade da década de 1990, com um intervalo de confiança assimétrico para baixo

Nessa mesma linha de argumento, Levin e Piger (2004) criticam o modelo clássico utilizado por Pivetta e Reis (2002) por não incorporar a mudança estrutural na inércia inflacionária observada no início dos anos 1990. ( Para um elucidativo trabalho sobre a dificuldade de medir a inércia em modelos univariados

(autorregressivo) ver Marques (2004). O autor ressalta que é na verdade praticamente impossível separar os

efeitos de variação da inércia de efeitos de variação na média da inflação, mostrando o trade off existente

entre essas duas variáveis: quanto mais se permite uma variação da média da inflação ao longo do tempo

menor a inércia, e vice-versa.) Levin e Piger (2004) argumentam que o resultado encontrado por Pivetta e Reis (2002) e Stock (2001) é viesado mesmo quando se

utilizam janelas da amostra, uma vez que essas ainda assim não excluem o início dos anos 1990 nas estimativas da inércia ao longo da década, de forma que não excluem o período de mudança estrutural da inércia inflacionária.

No caso do AR Bayesiano de Pivetta e Reis (2002) existe uma brutal assimetria do intervalo de confiança estimado, que é maior (tornando-se até mesmo negativo) para baixo

do que para cima a partir de 1983. Esse mesmo método é utilizado por Levin e Piger (2004) e Cogley e Sargent (2003) que estimam um coeficiente de inércia muito inferior à

unidade a partir de 1983.

Além disso, os resultados de Stock (2001) e Pivetta e Reis (2002) são confrontados por diversos outros trabalhos na literatura, dentre os quais podemos citar alguns exemplos.

Taylor (2000) estima que o coeficiente da soma de coeficientes autorregressivos em 0,94 no período de 1960 a 1979 e 0,74 de 1982 a 1999. O intervalo de confiança da maior raiz autorregressiva, através do método de Stock (1991) é de 0,94 a 1,05 para o primeiro período e 0,50 a 0,86 para o segundo período. Martin & Rowthorn (2004) estimam a inércia de 0.81 pelo método de MQO ou 0,94 pelo SUR no período de 1968 a 1983, e depois caiu para 0,61 pelo MQO ou 0,37 pelo SUR no período de 1984 a 2003. Fair (1999) mostra que testes de hipótese rejeitam a hipótese de inércia completa, mesmo quando se faz as correções necessárias à distribuição de probabilidade para lidar com a presença de raiz unitária nas séries de inflação.

Gadzinski e Orlandi (2004) e Levin e Piger (2004) estimam a inércia inflacionária para o período 1984 a 2003 sob a hipótese de que possa existir uma quebra estrutural na

média da inflação nesse período (que é representada pelo coeficiente de constante do modelo autorregressivo). O teste de Quandt (1960) é utilizado para detectar a presença de mudança estrutural no intercepto do modelo autorregressivo. Neste teste o ponto da mudança estrutural não é escolhido pelo pesquisador mas sim pelo próprio teste através de comparações do parâmetro da constante estimado para vários sub períodos da amostra.

Gadzinski e Orlandi (2004) detectam uma mudança estrutural no primeiro trimestre de 1991 para o índice de preço ao consumidor (CPI) e no segundo trimestre de 1991 para o deflator do PIB. Em cada uma dessas datas a média da inflação anualizada cai 1,40 pontos percentuais no caso do deflator do PIB e 1,80 no caso do CPI. Sob a hipótese de

que existe essa mudança na média da inflação, a inércia é estimada através da mediana não viesada e se iguala a 0,52 para o deflator do PIB e 0,40 para o CPI.

Levin e Piger (2004) chegam à conclusão que houve uma mudança na inflação média no primeiro trimestre de 1991 para a inflação medida pelo PCE e no segundo trimestre para o deflator do PIB e o CPI. Incorporando a informação de que houve essa mudança, a inércia é estimada no período 1984 a 2003 em 0,65 para o CPI, 0,41 para o

PCE e 0,36 para o deflator do PIB e o teste de raiz unitária rejeita a hipótese nula para todos os deflatores. (Braga 2006 p. 101-104)

” Finally, there is some evidence suggesting a change in the intercept of the inflation process in 1991, but it still too early to be sure.” (Pivetta e Reis, 2007, p. 29)

Parece então que há um paper muito bom na opinião do Economista 1 e do João Vieira que admite rejeitar a hipótese de raiz unitária para o período 1981-83 (começo do governo Reagan, forte redução do poder de barganha dos sindicatos), além de outros mencionados pelo Summa com base em Braga (2006), que também rejeitam para o período mais recente, indicando que não seja a atitude mais prudente tomar a=1 como algo imutável, mesmo que possa ser a mais usual nos modelos teóricos mainstream. Na verdade esse parâmetro está sujeito sim a quebras estruturais, que dependem das condições de indexação salarial e também da capacidade das firmas de repassar os aumentos de custos aos preços.

Se a inércia parcial derivar de recomposição incompleta da inflação passada nos salários nominais isto não significa que os trabalhadores são otários, porque não se trata apenas de uma questão de expectativas, e sim de estar ou não em condições de obter essa reposição. Mesmo que os trabalhadores tenham a informação correta sobre a inflação passada e uma expectativa correta da inflação no período subseqüente nada garante que vão obter o reajuste que desejam porque isto depende de negociação. E o mesmo pode acontecer, a princípio, com as firmas que mesmo vendo seus custos crescerem podem não ser capazes de repassar isto aos preços de forma completa porque isto depende da concorrência e do custo de oportunidade do capital. Se uma destas duas coisas acontecer, então a<1.

E ao contrário do que possa parecer a alguns, assumir a<1 não implica que a inflação vá ser reduzida a zero ou que os salários reais serão reduzidos a zero se isto derivar de uma reposição incompleta da inflação passada nos salários nominais. Tanto a distribuição quanto a inflação vão encontrar um equilíbrio desde que se admita que o componente de choque de custos possa ser permanentemente positivo (coisa que não pode acontecer nos modelos com NAIRU, onde ele tem que ser em média zero) e que esteja relacionado ao hiato de aspiração, ou seja, à diferença entre as parcelas da renda desejadas pelas partes envolvidas.

Abraços

Ricardo,

Manda um link para a tese desse/a Braga.

Caro Fernando,

a<1 em uma equacao univariada de inflacao nao quer dizer muito sobre o poder de barganha dos sindicatos, a natureza da economia capitalista ou a empregabilidade de economistas pos-keynesianos.

Como eu disse em minha mensagem anterior, eh possivel que a Curva de Phillips seja:

INFL(t) – INFL(t-1) = b (U – NAIRU) + erro

e ainda assim termos a = 0 ou 0<a<1 ou a=1

(Como? Considere isso um exercicio.)

Afinal a dinamica da inflacao vai herdar a dinamica do hiato de desemprego, que eh determinado pela politica monetaria ou fiscal.

Meu argumento eh um exemplo da critica de Lucas.

A existencia ou nao de raiz unitaria na inflacao NAO DIZ NADA sobre como a inflacao responde a um excesso de demanda agregada.

Sempre partindo da primeira equação do artigo do Summa, usando p para a taxa de inflação.

p(t)=ap(t)+bD(t)+cz(t)+e(t)

1. Com a=0 (sem inércia):

p(t)=bD(t)+cz(t)+e(t)

Ou seja, o NÍVEL da inflação passada é completamente desconsiderado na determinação do NÍVEL da inflação corrente. Obviamente esta é uma hipótese bem pouco plausível.

2. Com a=1 e c=0 (inércia plena e sem os choques de custos):

p(t)=p(t-1)+bD(t)+e(t)

ou

p(t)-p(t-1)=bD(t)+e(t)

que é rigorosamente o mesmo que

INFL(t) – INFL(t-1) = b (U – NAIRU) + erro

que é exatamente o que o que o Economista 1 escreveu no

comentário acima, dizendo que nesse caso ainda se poderia ter qualquer hipótese para a inércia.

O resultado do exercício é que na última equação está implícito que a=1 e c=0, ou seja, está implícita a hipótese de inércia completa. Sob essas hipóteses é que passa a ser relevante considerar não o NÍVEL mas a ACELERAÇÃO da inflação em função da demanda.

Abraços

Bom, já que a discussão agora está focada apenas no intercepto da inflação (e não em teoria), vou colocar a parte toda da leitura de Reis e Pivetta sobre os mesmo artigos, já que tem gente que tá vendo coisa demais:

6. Comparison with other papers in the literature

Throughout the paper, we have compared our approach with that in Cogley and Sargent (2002). Stock (2002) and Taylor (2000) also preceded us in examining inflation persistence in the United States. Stock (2002) applied a subset of the classical methods in this paper and found no evidence of a change in persistence. Taylor (2000) found that the median-unbiased estimate for the LAR is much lower for the 1982.1–1999.4 sample than the estimate in 1960.2–1979.4. This result is also present in our application – the latter sample yields a LAR estimate of 1.01 and the

former 0.64. Yet our 14-year window estimate at 1999.4 is much higher at 1.02, consonant with the earlier sample period. Taylor’s results seem therefore to be driven by the anomaly of having the 1982–1983 period at the beginning of the estimation sample.

After the first draft of this paper was written and circulated (in May 2001), a small literature sprung devoted to measuring the persistence of inflation in the United

States. Cogley and Sargent (2005) addressed one of our criticisms. They estimated a model in which the variance of innovations can vary over time. However, they did

not address the other issues raised in this paper.

Benati (2002) used a classical autoregressive model allowing for time-varying volatility. He estimated it using U.S. data since 1793 and confirmed the Barsky (1987) result that inflation has only been persistent since World War I. Kim et al. (2004) found evidence for a structural break in inflation in late 1979, resulting in lower persistence. However, their application allows for only one break in the sample period, so if there was a very short-lived change in inflation persistence around this

date, their test would be unable to detect a return to high levels right after. Our conclusion that persistence is unchanged since 1970 with a possible very short-lived

exception in the early 1980s is not inconsistent with their results. Stock and Watson (2003) agreed with our conclusion. They also found no evidence of a change in persistence in the United States. They further found strong

evidence of a fall in volatility. O’Reilly and Whelan (2005) applied some of our methods to the Euro area data since 1970 and also found that persistence was high

and unchanged.

An alternative hypothesis has been put forward by Kozicki and Tinsley (2002) and Levin and Piger (2002). They argued that there has been a change in the intercept of the inflation equation (y0 ). Kozicki and Tinsley (2002) interpreted this shift as a change in the long-run inflation target of the Federal Reserve and found some evidence that once one controls for it, inflation persistence was somewhat lower during the 1990s. Levin and Piger (2002) found evidence for a fall in the intercept in 1991, and argue that our 14-year rolling windows might just have missed this shift. After controlling for the shift, they found no evidence that persistence has changed, but their estimates are significantly lower than ours. According to them, persistence is low and unchanged, rather than high and unchanged. The models in our paper allowed for changes in the intercept. The Bayesian model in Section 4 includes a

time-varying intercept, and the rolling windows in the classical methods in Section 5 should at least partially address this concern. However, and in spite of allowing for these shifts, we found that persistence was high and unchanged. One possible explanation for the different results may be that the changes in the intercept occurred

suddenly and only a few times and our methods may have little power to detect them. Another explanation, suggested by Levin and Piger (2002), is that in a few years, the extra data points will show a break in 1991. We cannot rule out these possibilities, although we are skeptical.

Our reading of these papers, and acknowledging that others might see things differently, is that the weight of the evidence confirms the main finding in this paper.

There is no evidence of a change in persistence in the United States since 1965, with the minor exception of a possible short-lived change during the 1982–1983 period.

One further robust finding seems to be that there has been a fall in volatility. Finally, there is some evidence suggesting a change in the intercept of the inflation process in

1991, but it still too early to be sure.

O link para o paper de Levin & Piger:

Clique para acessar o 2002-023.pdf

É sempre muito engraçado notar que a galerinha revolucionária quer aproveitar os resultados de testes empíricos que confrontam fatos estilizados como a confirmação de teorias abusurdas (que eles mesmos são incapazes de testar empiricamente). O paper do Reis e Pivetta é bem claro sobre as possíveis falhas nas conclusões desse artigo, mas mesmo assim, selecionei umas partes:

“However, an alternative viewpoint is that the degree of inflation persistence is not an inherent structural characteristic of industrial economies, but rather varies with the stability and transparency of the monetary policy regime.” Citando heterodoxos como Sargent e Bordo e Schwartz!!! (dá uma olhada como são heterodoxos em Bordo e Schwartz, 1999).

“For many of the countries we consider, substantial shifts in monetary policy have occurred over the past two decades, particularly the widespread adoption of explicit inflation targets.” Cita mais heterodoxos incuráveis como Bernanke.

Pra dar uma esperança:

“In future work, we intend to use these techniques in a multivariate setting, enabling us to analyze the extent to which shifts in monetary policy regime (e.g., the adoption of inflation targeting) has influenced the dynamic behavior of output as well as inflation. It will also be interesting to apply these techniques to structural models of wage and price setting, thereby helping to disentangle the extent to which estimates of high inflation persistence has been

confounded by occasional shifts in the monetary policy regime.” É aqui que o aluno heterodoxo gostaria de saber econometria…

Se tiver algum conflito distributivo aí me avisem que eu resolvo.

onde está “abusurdas” lê-se absurdas

Eu gostaria de ver a tese da Braga. Dah para alguem me passar o link ou postar nesse site?

Eu tambem gostaria que pelo menos um dos eteros conseguisse entender que evidencia na forma reduzida precisa de uma teoria para ser traduzida em evidencia sobre a estrutura da economia.

Em outras palavras, a=1 ou a=0.2 nao permitem diferenciar sobre diferentes visoes do funcionamento do mercado de trabalho ou sobre as chances do Corinthians voltar da segundona.

Afinal o comportamento estocastico da inflacao reflete apenas o regime de politica monetaria e as caracteristicas estocasticas dos choques a que a economia esta exposta.

Por exemplo, se a politica monetaria for acomodativa e a politica fiscal for pilotada por retardados e a politica cambial tentar uma meta de taxa de cambio real, estamos de volta ao Brasil dos anos 80, quando a inflacao era I(2).

Ou alternativamente, se a politica monetaria soprar contra o vento e a demanda agregada for a imagem negativa da inflacao passada, inflacao pode muito bem ser I(0) ou ateh ruido branco.

João Vieira e Economista 1,

Pegando seu exemplo:

p = 0,5.0 + 1 = 1

p = 0,5.1 + 1 = 1,5

p = 0,5.1,5 + 1 = 1,75

A inflação não é aceleracionista, como vc deixou claro.

O Economista 1 propõe que: ao invés de 1 o choque de demanda, ele seja cada vez maior:

p = 0,5.0 + 1 = 1

p = 0,5.1 + 2 = 2,5

p = 0,5.2,5 + 3 = 4,25

p = 0,5.4,25+4 = 6,125

…

O que é uma equação aceleracionista. A série teria raiz unitária. Concordo.

Outro exemplo que ele coloca:

p = 0,5.0 + 1 +0= 1

p = 0,5.1 + 1+1 = 2,5

p = 0,5.2,5 + 1+2 = 4,25

p = 0,5.4,25+1+3 = 6,125

Nesse caso, o primeiro termo é o choque de demanda constante e o segundo termo um choque cambial cada vez maior. Mas poderia também ser decorrente de um conflito mais acirrado, por exemplo de uma espiral salários preços com diminuição do tempo de reajuste dos contratos. Também seria aceleracionista.

Logo: a inflação pode acelerar por n motivos, sendo o caso da inércia completa com choque constante de demanda apenas um deles ( o caso do conflito agragavado é outro, o caso de sucessivas desvalorizações cambiais com conflito é outro, etc).

Isso posto, o que eu quero dizer:

1. Que há razão para não supor inércia plena;

2. Há sim estudos demonstrando que o confltio distributivo diminuiu nos EUA e isso levou a uma inflação mais branda (seterfield e Pollin citados no meu texto);

3. Um choque positivo de demanda não precisa durar para sempre, basta haver histerese (o proprio Ball que o João Vieria citou e o proprio seminário da curva de Phillips diwscutem histerese e o efeito do produto corrente sobre o produto potencial). Se isso vale ( e há bastante evidencias que sim), um choque positivo constante de demanda vai diminuindo ao longo do tempo a medida que o produto efetivo afeta o potencial e as pressões de demanda tendem a zero.

Desfazendo mal entendidos:

Economista 1: “Caro Ricardo, acho que essa analise esta um pouco equivocada… O erro dos novos keynesianos foi assumir que a NAIRU era constante, e alias o erro foi sem consequencia, pois o processo decisorio no Fed permitiu que a expansao da economia continuasse sem solavancos nos anos 90.